新能源汽车产业链图_新能源汽车产业链图谱

大家好,今天我来和大家聊一聊关于新能源汽车产业链图的问题。在接下来的内容中,我会将我所了解的信息进行归纳整理,并与大家分享,让我们一起来看看吧。

1.新能源汽车

2.新能源汽车行业概览,产业链上中下游

3.新能源汽车完整产业链

4.节能与新能源汽车各50% 2035年目标定了

新能源汽车

新能源汽车。新能源汽车行业的发展历程:

(1)2009~2012年:推广期,推广期以政府为主导,通过To B和ToC端(ToB即面向企业,To C即面向普通用户),率先使用新能源作为试点,逐渐向大众推广;

(2)2012年~2018年:政府扶持期,特斯拉专利开放,蔚来、理想和小鹏等品牌陆续成立;

(3)2018~2021年:过渡期,补贴进入退坡期,疫情影响下退坡期放缓,双积分机制落地宣告市场化交易来;

(4)2021年往后补贴退出,完全市场化补贴退出,市场将进入完全市场化的竞争,ToC端将成为未来增长的主要动能。

新能源汽车行业产业链:

传统汽车产业链中,发动机、底盘和变速箱等核心技术成为整车必不可少的环节。新能源汽车产业链可以分离核心零部件的研发与车企,整车厂可以外采电池、电控和电机新能源。

产业性具体可组分为:

(1)上游:关键原材料及核心零部件、中游整车制造和下游的流通及服务。其中,上游零部件的“三电系统”是新能源汽车区别于传扰燃油车的核心零部件,约占整车成本的5096,中国的“三电技术”整体实力较强,但与国际顶级技术水平仍有差距。目前,中国的新能源汽车企业主要集中在北京、上海、广东、江苏和浙江等地区。福建将依托福建省汽车工业集团和宁德时代新能源科技股份有限公司,打造新能源汽车全产业链,助推福建汽车业“弯道超车”。

(2)中游:指新能源汽车整车制造。根据新能源汽车动力类型的不同,可将新能源汽车划分为纯电动汽车、插电式混合动力汽车、燃料电池汽车。当前新能源汽车整车制造企业空间分布与汽车工业基础有较强的关系,在长三角地区、华南地区、成渝地区、环渤海地区、中部地区的分布较多,其中长三角地区尤为突出。

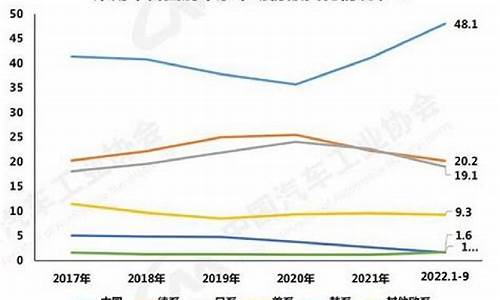

(3)游:通及服务。随着市场和造车技术的不断提升、完善,新能掉车的销量也是逐年上涨的。2021年截止至10月,中国新能源汽车销量达到254.2万辆,同比增长1.8倍,其中纯电动汽车210.5万辆,同比增长1.9倍:插电式混合动力汽车43.7万辆,同比增长1.4倍;燃料电池汽车953辆,同比增长44.8%。

新能源汽车的发展带动的产业链:

1.矿业。新新源汽车主要使用锂电池为主,目前银矿资源受益最大的产业,多数矿业公司约军理矿资源开采。

2.动力电池。新能源汽车的动力系统主要是电动,尤其以三元理电池为主体的研发、生产和铁生为主,中国目前全球规模最大的理电池生产企时代股价从发行时的60元上升到了75元。而老牌的电池厂及电动汽车生产企业比亚迪受益最大,政府对新能源汽车的补助力度空前。

3.充电桩。电动汽车需要充电,为了方便充电服务,各大城市纷纷布局充电视等设施,带动了充电性的研发、生产和销售,站在电动汽车的风口,充电柱也餐飞起来。

4国家电网。电动汽车必须要充电,需要消耗源源不断的电能,而国家电网作为垄断性的产业,获益非常明显。

5.电统。充电时需要电统线,电绩厂家比原来多了一个市场,电动汽车质要和电绝厂家合作,在充电过程中,电缆也会有损托,最重要的是,所有的充电柱需要电缆作为延长线

6电池回收。电动汽车电池用了3年左右损托约2096,还有80%的使用率可以通过回收加工再利用到别的行业。

新能源汽车对比传统汽油车的优势:

1.新能源汽车性能高,比传统汽油车更能满足消费者;长久以来,百公里加速都是消费者十分看重一项参数,这可以从一定程度上体现汽车的性能,百公里加速8秒以内,就尼以在传统汽油家用车中处于领先地位。新能源汽车的出现,让百公里加速破8秒成了常态,特斯拉的几款新能源汽车百公里加速均为3-6秒,足以与一此跑车抗街。

2.新街源汽车的使用成本比传济汽油车更低:传统汽油车实施的质保政策是3年或5万公里,而新能源汽车直接将核心部件--动力电池的质保周期提高到8年成12万公里,甚至是终身质保。传统汽油车保养需要更换机油机温、火花塞、燃油滤清器等配件,新能源汽车完全不需要,且只需要每年或1万公里保养一次,减少了消费者的后期使用成本。

3.新能源汽车冲击着燃油车的造车技术;

4.新能源汽车影响着传统汽油车的销售。新能源汽车行业链,格局初定,三电系统超同,各家产品相似度较高。核心零部件电池已经形成了中、日、韩三足鼎立的局面,特斯拉就是智能手机时代的“苹果”、比亚迪类比“三星”,宁德时代,LG等都是重要玩家,英伟达就是智能汽车的“安卓”,中国涌现了一批汽车“新势力”。比亚迪:新能源汽车技术创新自主企业代表,1995年诞生于深圳。2003年正式进入汽车行业,开始布局新能担汽车,业务相跨汽车、轨道交通、新能源和电子四大产业,是新能源汽车的动力电池研发方面的龙头企业。比亚迪集团董事长兼总裁王传福介绍说:“既能做电池,又能做电机,还能做电控,目前全球也就是比亚迪”。

新能源汽车行业概览,产业链上中下游

我国新能源汽车换电市场?产业链分析新能源汽车换电市场产业链主要由上游动力电池、换电系统、充电系统、整车制造商等;中游是换电站运营商及动力电池回收;下游应用于各类新能源汽车。中国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年,中国新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。2022年底中国新能源汽车保有量1310万辆,纯电动汽车保有量1045万辆。

随着终端新能源汽车产销量的增加,以及新能源汽车渗透率不断提升,用户补能需求较难得到满足的问题日益凸显。2020年,换电站第一次被写入《政府工作报告》,成为中国新基建的七大重要领域之一。2022年3月18日,工业和信息化部发布的《2022年汽车标准化工作要点》也提出,要“加快构建完善电动汽车充换电标准体系,推进纯电动汽车车载换电系统、换电通用平台、换电电池包等标准制定”。

在能源约束和环境污染的背景下,国家将开发新能源作为改善环境和节约成本的重要措施,电动汽车已经呈势不可挡的趋势,随着技术的不断更新续航能力越来越强。

截至2022年12月,联盟内成员单位总计上报公共充电桩179.7万台,其中直流充电桩76.1万台、交流充电桩103.6万台。从2022年1-12月,月均新增公共充电桩约5.4万台。与充电桩快充、慢充两种补能模式对比来看,换电的补能时间在5分钟左右,其补能效率远高于快充与慢充,能够有效缓解当前用户的补能时间焦虑。

中国换电市场发展主要经历三个发展阶段:探索期(2007-2012),国家电网牵头,示范基地为主,换电模式进入市场,形成“换电模式为主,充电模式为辅”的发展格局;沉淀期(2013-2018),充电模式成为市场发展的主流,主导快充、兼顾慢充,换电模式发展缓慢;发展期,车企大力推广新能源汽车电池租赁消费方式,换电模式再次得到关注,形成充电与换电模式并行发展。

随着公共交通领域全面电动化发展进程加速,换电模式发展空间较大。当前,换电模式具备的补能高效、快速、安全、购置成本低等优势,能够极大满足出租车和网约车、公交车、货车以及私家车的充电需求。

2019年至中国换电站保有量为306座,2020达到555座,2022年,2022年换电站保有量增长到1973座,较2021年增长52%。按近几年的发展速度,预计2023年中国换电站保有量有望达到2400座。 截止2022年12月,中国换电站主要奥动新能源、蔚来、吉利、国家电网、博众等企业参与建设。

更多关于新能源汽车换电行业的全面数据和深度分析,《2023-2029年中国新能源汽车换电市场全景调查与市场年度调研报告》。《2023-2029年中国新能源汽车换电市场全景调查与市场年度调研报告》为共研产业研究院自主研究发布的行业报告,是新能源汽车换电领域的年度专题报告。

《2023-2029年中国新能源汽车换电市场全景调查与市场年度调研报告》从新能源汽车换电发展环境、市场运行态势、细分市场、区域市场、竞争格局等角度进行入手,分析新能源汽车换电行业未来的市场走向,挖掘新能源汽车换电行业的发展潜力,预测新能源汽车换电行业的发展前景,助力新能源汽车换电行业的高质量发展。

新能源汽车完整产业链

第一个,中国新能源汽车行业概览。新能源汽车指的是使用非常规车用燃料,也就是汽油以及柴油等作为动力来源的汽车。按照中国汽车工业协会统计,我国的新能源汽车产量从2014年的7.8万辆上涨到2018年的127万辆,年复合增长率在100.9%。

随着我国新能源汽车产业链日渐成熟,上游以及下游协同合作能力加大,新能源汽车生产工艺将得到改良以及提升。与此同时,建设智能化工厂有助于提升新能源汽车的生产效率。

新能源汽车分为三种,分别是纯电动汽车以及插电式混合动力汽车,还有燃料电池汽车。其中,纯电动汽车以及插电式混合动力汽车是我国汽车市场最多见的新能源汽车类别。

纯电动汽车指的是驱动力完全由电能供给,由电机驱动的汽车。电机的驱动电能来自车载充电储能系统或是其他能量储存装置。插电式混合动力汽车指的是可以至少从可消耗燃料以及可再充电能,也就是能量储存装置两种车载储存的能量里面得到动力的汽车。插电式混合动力汽车车身上既有汽车发动机,也有电动机,车身除了有汽油加注口,还有外接电源接口,能够为电池充电。燃料电池汽车指的是把燃料电池系统作为单一动力源,或是把燃料电池系统以及可充电储能系统作为混合动力源的电动汽车,现在的燃料电池汽车主要动力来源是氢气。

第二个,中国新能源汽车产业链。

我国新能源汽车产业链的上游是矿产资源领域。新能源汽车的关键零部件生产所需要的基础原材料涵盖锂、铜、锰、钴、镍、石墨和稀土,还有其他矿石原料。

汽车动力电池的基本材料部件涵盖正极材料以及负极材料,电解液和隔膜。我国的汽车动力电池主要是锂电池,车用动力电池涵盖磷酸铁锂电池以及三元材料电池,还有锰酸锂电池和钴酸锂、钛酸锂电池等种类。磷酸铁锂和镍钴锰三元材料是使用范围最广泛的电池正极材料,二者在乘用车行业的装机总量已经突破95%。

我国新能源汽车产业链的中游是关键零部件领域,新能源汽车的关键零部件涵盖动力电池以及驱动电池,还有电控系统。近几年,我国动力电池领域实现了跨越式发展,新能源汽车对动力电池的需求很大,例如宁德时代新能源科技有限公司,以及比亚迪作为代表的动力电池公司占据较大优势,其中,宁德时代在锂电池领域的市场占有率突破八成,有垄断市场的绝对优势。

我国新能源汽车产业链的下游是整车制造领域,参与者主要是国有整车公司,例如北汽蓝谷和中通客车、厦门金龙为主,其他有比亚迪以及新势力,例如蔚来和小鹏等

节能与新能源汽车各50% 2035年目标定了

新能源汽车完整产业链“围绕产业链部署创新链,合肥聚焦新能源汽车产业关键环节核心技术领域对外揭榜挂帅’,推动科技成果转化,引导技术与产业双向奔赴。”为强化企业科技创新主体地位,合肥推动企业与高校科研院所协同合作。目前,已组建国家工程研究中心等省级以上产业创新平台约50家,重点企业设立企业技术中心实现全覆盖。

作为工信部第三批废旧动力电池回收行业规范企业白名单企业,巡鹰回收产业基地拥有自动化拆解、电池分选及检测平台。”动力电池的循环利用潜力巨大,公司将深入动力电池前端产业化布局,通过补链、强链,打通上下游产业环节。

合肥正在构建动力电池回收及梯次利用体系,已指导全市10余户企业纳入新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台,实现动力蓄电池全生命周期信息跟踪与监管。目前,合肥已建立回收服务网点40余个年退役动力电池回收利用量近万吨。

完善的产业生态圈驱动合肥加速迈“新能源汽车之都”。据统计,2022年,合肥市新能源汽车产业链实现产值突破1000亿元。今年1月至4月,合肥汽车产业实现增加值增长123.7%,新能源汽车产量达17.2万辆、同比增长约4倍。

[汽车之家?行业]?“禁燃”的话题又热了,但对“禁燃”的理解,我们应该有更清楚的认知。《节能与新能源汽车技术路线图2.0》(简称“技术路线图2.0”)于10月27日正式发布,其中最关键的一个信息是关于2035年的一个目标,即节能汽车与新能源汽车年销售量各占50%,届时汽车产业将全面实现电动化转型。

10月27日,2020中国汽车工程学会年会暨展览会举办期间,中国工程院院士、中国汽车工程学会理事长李骏正式对外发布了路线图2.0版本。 路线图2.0延续了“总体技术路线图+重点领域技术路线图”的研究框架,并将此前1.0版本中的“1+7”研究布局深化拓展至“1+9”,形成了“总体技术路线图+节能汽车、纯电动和插电式混合动力汽车、氢燃料电池汽车、智能网联汽车、汽车动力电池、新能源汽车电驱动总成系统、充电基础设施、汽车轻量化、汽车智能制造与关键装备”的“1+9”研究布局。每条技术路线都有相应的研究小组和面向2035年的阶段性目标。『每个技术发展方向下又包含多个细分领域』

■?千人参与编制?历时1年5个月

2015年,受国家制造强国建设战略咨询委员会、工业和信息化部委托,中国汽车工程学会组织行业开展《节能与新能源汽车技术路线图》编制工作,并于?2016年10月26日正式发布第一版。经过几年的摸索,技术路线图1.0版本迫切需要调整,汽车产业需要对未来15年的技术重点方向及关键核心技术走势进行准确研判。 路线图2.0从2019年5月启动编制工作,历时1年5个月,1000多位涉及汽车、能源、材料、化工、信息与通讯、人工智能、大数据、交通、城市规划等相关领域/产业的专家参与了编制工作。李骏说:“路线图2.0将有力支撑我国面向2035新能源汽车规划研究及十四五科技规划的研究工作。” 路线图2.0重在梳理技术短板,提出面向2035年汽车产业发展愿景,制定具有科学性、前瞻性、引领性的技术发展路线,凝练近中期关键核心技术研发需求,确定近期优先行动项。 哈尔滨理工大学教授蔡蔚说,“过去五年汽车产业全球化发展,现在的逆全球化更要重视,路线图2.0就是为了补短板,为上游企业预判未来市场的阶段性目标,提供技术参考路线和市场需求量。”『新能源汽车电驱动系统路线图组长、哈尔滨理工大学教授蔡蔚』

■?当前汽车产业有喜有忧

宏观来看,能源、互联、智能革命为汽车产业创新发展注入强劲新动能。 能源革命带来汽车传统动力向新能源汽车转变,“三电”成为汽车核心,围绕“三电”的全新产业链及新能源车配套基础设施、运营服务体系相继出现。互联革命与智能革命相辅相成,推动汽车产业形成全新的产业生态系统。在这样的背景下,国内节能与新能源汽车领域取得了一些成绩。 当前,我国乘用车新车平均油耗已接近2020年5L/100km的目标值,本土汽油机热效率逐渐接近40%的国际先进水平,自动变速箱占比已经达到70%以上。纯电动汽车技术水平和产品竞争力全面提升,达到国际先进水平,我国纯电动汽车在整车能耗、续航行驶公里、智能化应用等方面实现了全面进步。此外,我国动力电池技术和规模都进入世界前列,驱动电机与国外技术水平同步发展。 纯电动和插电式混合动力汽车路线图组长、中国汽车技术研究中心有限公司副总经理吴志新说:“内燃机产业可以被看作为正值壮年期,随着材料更加轻量化、耐热程度更好,内燃机的效率的还能继续提升。”对于混动技术路线,没有哪一种技术是终极的,任何技术都需要与市场结合。丰田、本田的混动技术都是不一样的,还有不同类型的插电、增程技术的出现,也让混动市场更加多元化。 氢燃料电池汽车加快进入示范导入期。氢燃料电池客车在续航里程、百公里氢耗、最高车速等方面都已经实现了2020年目标,商用车燃料电池系统额定功率、功率密度、冷启动温度、寿命等,均实现或超额完成2020年目标。同时,实现了电堆、压缩机、DC/DC转换器、氢气循环装置等关键零部件的国产化,但在催化剂、炭纸、质子交换膜等核心材料和部件的基础方面还比较薄弱。 智能网联汽车技术水平显著提升。整车智能化水平明显提高,高级别自动驾驶汽车已在部分场景展开示范应用,同时我国V2X通信技术发展与国际领先水平保持同步,高精度地图、定位技术进展也与国际水平保持同步。汽车产业技术创新支撑能力显著提升,从2016年至今国内相关汽车产业研发投入攀升,研发占营收的比例达到了3.5%左右。 我国汽车产业基础薄弱环节依然存在。汽车研发用设计与模拟的软件平台、车规级计算芯片、车规级功率半导体、高精度传感器等严重依赖国外技术。高品质电工钢、非晶合金铁芯等关键材料尚待突破。■?2035年实现六大发展目标

李俊介绍,我国汽车技术发展有四大社会愿景和五大产业愿景。 围绕这些愿景,路线图2.0提出了面向2035年我国汽车产业发展的六大目标。第一,汽车产业碳排放总量先于国家碳减排承诺,于2028年左右提前达到峰值,到2035年碳排放总量较峰值下降20%;第二,新能源汽车逐渐成为主流产品,汽车产业实现电动化转型;第三,中国方案智能网联汽车技术体系基本成熟,产品大规模应用;第四,关键核心技术自主化水平显著提升,形成协同高效、安全可控的汽车产业链;第五,建立汽车智能出行体系,形成交通-能源-城市深度融合生态;第六,技术创新体系优化完善,原始创新水平具备全球引领能力。 路线图2.0提出,到2035年,节能汽车与新能源汽车年销售量各占50%,汽车产业实现电动化转型,燃料电池汽车保有量达到100万辆,商用车实现氢动力转型,各类网联式高度自动驾驶汽车在国内广泛运行,中国方案智能网联汽车与智慧能源、智能交通、智慧城市深度融合。 另外,在充电基础设施方面,预计到2035年将建成慢充桩接口达到1.5亿端以上,公共快充接口达146万端以上,支撑1.5亿辆以上的车辆充电运行,同时实现城市出租车、网约车共享换电模式的大规模应用。 轻量化技术方面,近期以完善高强度钢应用为重点,中期以形成轻质合金应用为方向,远期形成多材料混合应用为目标,不同于传统技术路线把整车整备质量作为衡量标准,路线图2.0引入了整车轻量化系数、载质量利用系数、挂牵比等衡量依据。到2035年,预计燃油乘用车整车轻量化系数降低25%,纯电动乘用车整车轻量化系数降低35%。编辑总结:

参与编制路线图2.0的专家透露,提交给国家相关部门的材料远比路线图2.0所呈现出的内容复杂的多,目标也更详细,希望这些内容能给产业各方提供参考。实际上,2.0版本的路线图是业界期待已久的,它可以让节能与新能源汽车技术更加市场化。未来,各类构型的混动等节能技术在一定时期内将是市场主力,从全球来看,各国家和企业的电动化战略转型都会提速,而氢燃料电池产业化预期将会提前。(文/汽车之家?刘宏龙)今天的讨论已经涵盖了“新能源汽车产业链图”的各个方面。我希望您能够从中获得所需的信息,并利用这些知识在将来的学习和生活中取得更好的成果。如果您有任何问题或需要进一步的讨论,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。